Na segunda edição do ano da Economia Herética foi abordado o fato de que aquilo que se chama de Boom das Commodities, que seria o aumento repentino e inesperado do volume de transações de produtos primários destinados à exportação, não pode ser considerado como determinante do crescimento econômico nacional visto no início do século XXI.

Primeiro, porque o volume desses negócios é muito pequeno em relação ao Produto Interno Bruto (PIB) brasileiro e, segundo, mas não menos importante, é que, se isso fosse verdade, a economia deveria estar novamente crescendo porque os preços atuais são próximos às médias identificadas entre 2003 e 2015.

No entanto, o grosso da análise ali promovida foi feita com base em preços correntes. Então, o que ocorre se a interpretação dessa realidade for feita por meio de preços atualizados?

A fim de dar resposta a essa questão, a Coluna pesquisou junto ao Fundo Monetário Internacional (FMI) a evolução dos preços das commodities, bem como a dos seus respectivos índices de preços, e ao Observatório da Complexidade Econômica (OCE), os dados relativos às exportações brasileiras.

Para a participação desses bens na pauta de exportações brasileiras, o período coberto vai do ano 2000 até o de 2019, sendo esse último ano uma projeção estimada do volume total, com base em fontes diversas.

Analogamente, para os preços, o horizonte de investigação se dá de janeiro/1992, quando do início da série histórica, até o mês de novembro/2020, que é o resumo mais recente divulgado pelo FMI.

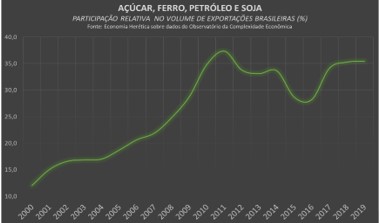

Dado serem esses os de maior participação relativa, todo o exame focou nos níveis de relevância para a pauta de exportações de quatro itens em específico: açúcar bruto, minério de ferro, petróleo cru e soja em grãos.

De modo resumido, pode-se dizer que, somente após 2010 essa quadrupla passou a ter um maior peso para a exportações brasileiras e seus preços atuais estão, em média, acima daquele percebido na maior parte do tempo analisado.

O PESO DAS COMMODITIES NOS VOLUMES DE EXPORTAÇÕES

De acordo com informações do OCE, entre os anos de 2000 e 2018, as exportações de açúcar bruto, minério de ferro, petróleo cru e soja em grãos totalizaram US$ 930.9 bilhões.

Ou seja, em quase duas décadas, nesses quatro itens, o Brasil exportou o equivalente a pouco mais do que a soma do PIB do Sudeste e do Nordeste apenas no ano de 2018.

Entre os anos de 2000 e 2019, em média, o referido quarteto ocupou uma margem de 26,4% das exportações brasileiras, porém, eles apenas superaram a marca de 1/3 das exportações somente no ano de 2010, quando perfizeram 34,9% desse montante.

Dividindo esse período em duas fases é visto que, de 2000 a 2009, esses itens respondem por 19,3% das exportações anuais, em média. Enquanto isso, entre 2010 e 2019, essa participação média sobe para 34,5% ao ano.

Sob a perspectiva dos mandatos presidenciais é visto que, nos últimos anos do Presidente Cardoso, essa participação foi de 14,6% anuais. No primeiro mandato do Presidente Lula, foi de 18,3%. Já no segundo, foi de 27,6%.

Ao passo que, nos anos da presidenta Dilma, essa média ficou em 33,3%. Cabendo ao consulado Temer uma participação anual de 32,6% e ao primeiro do mandato do Sr. Bolsonaro um volume de 35,5%, conforme já visto.

Basicamente, esses bens somente alcançaram seus maiores graus de relevância para as exportações brasileiras quando a economia nacional começou a dar sinais de estagnação (2011/2016) e não quando o seu crescimento começa a acelerar (2003/2010).

Mas, no atual momento, não é apenas a participação desses quatro que está acima do historicamente percebidos, os seus preços também encontram levemente superiores àqueles vistos entre os estertores do século XX e o primeiro decênio do século XXI.

OS PREÇOS ATUALIZADOS DAS COMMODITIES

Com base em indicadores disponibilizados pelo FMI – janeiro/1992 a novembro/2020 – foi possível atualizar todos os preços de comercialização do açúcar, do minério de ferro, do petróleo e do grão de soja nos mercados internacionais.

O açúcar bruto e a soja em grão foram atualizados pelo Agricultural Raw Materials Index; o petróleo cru foi corrigido pelo Crude Oil (Petroleum) Price Index e o minério de ferro pelo Base Metals Price Index.

De posse dessas informações, calculou-se os preços mensais médios praticados para todos os mandatos presidenciais do período.

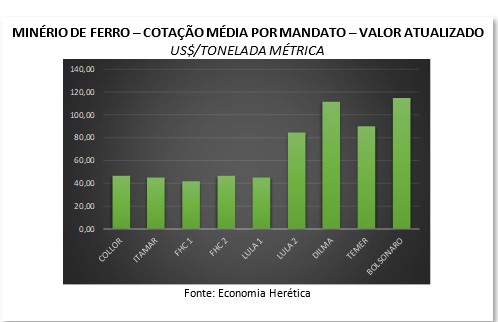

Iniciando a análise pelo minério de ferro, viu-se que, de janeiro/1992 a novembro/2020, o seu preço no mercado internacional sofreu uma valorização real de 156%. Nesse último mês, ele foi cotado a US$ 123.52 por tonelada métrica.

Em todo esse período, o seu preço médio foi de US$ 71.13 por tonelada.

Nesses anos, a preços atualizados, o seu maior valor médio de negociação é visto justamente no mandato Bolsonaro (US$ 114.64).

Em seguida surgem os cinco anos do governo Dilma (US$ 111.14) e, completando o pódio, o consulado Temer (US$ 90.07).

Restringindo-se apenas aos anos de 2000 a 2019, o minério de ferro se colocou como item de maior peso dentre as principais export commodities brasileiras nesse período, ocupando, em média, 9,1% do total da pauta.

Por esse período, o seu volume de negociação gerou uma receita média de US$ 18.1 bilhões anuais, o que equivale à economia de um estado como o Amazonas ou como o Maranhão, no ano de 2018.

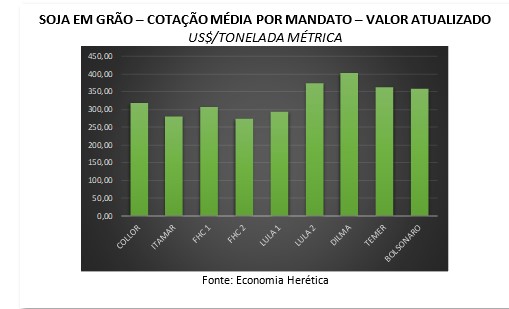

Na sequência, vem a soja em grão que, em média, abarcou 7,32% das exportações brasileiras entre os anos de 2000 e 2019, resultando numa arrecadação anual de US$ 14.5 bilhões, em média.

Ou seja, um quantitativo pouco superior à soma dos PIB´s de Sergipe e do Tocantins, no ano de 2018.

Outrossim, de janeiro/1992 a novembro/2020 a tonelada do grão de soja observou um aumento real de 27% em seu preço de negociação.

Nesse ínterim, a sua cotação média orbitou a marca de US$ 333.87 por tonelada métrica, sendo que, em novembro/2020, ela era precificada a US$ 419.59 por tonelada.

Em valores corrigidos, os seus maiores preços médios de transação estão localizados no governo da presidenta Dilma (US$ 401.89), no segundo termo Lula (US$ 373.78) e no interregno Temer (US$ 362.10).

O terceiro colocado nessa lista é o petróleo cru que, entre 2000 e 2019, cobriu uma média de 5,8% das exportações brasileiras por ano. Isso redunda num volume de captação anual de US$ 12.3 bilhões, o equivalente ao PIB do Rio Grande do Norte, no ano de 2018.

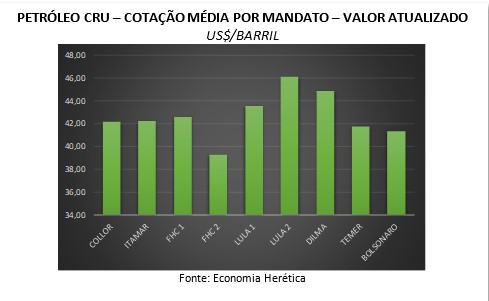

Comparando-se as cotações atualizadas de janeiro/1992 a novembro/2020 é visto que o barril de óleo cru praticamente não sofreu valorização real alguma, sendo transacionado a US$ 42.44 nesse último mês.

Os três maiores preços alcançados pelo barril foram observados no segundo mandato Lula (US$ 46.13), no quinquênio Dilma (US$ 44.86) e no primeiro governo Lula (US$ 43.57).

Por fim, entre 2000 a 2019, o açúcar bruto vem respondendo por 4,13% das exportações brasileiras, faturando, em média, US$ 7.7 bilhões anuais, algo próximo ao produto de um estado como Rondônia.

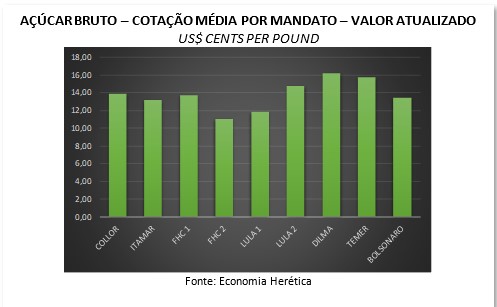

De janeiro/1992 a novembro/2020, o açúcar bruto foi alvo de um aumento real da ordem de 11,9%, chegando a ser cotado a US$ 14.93 cents per pound ao fim desse período. Em valores corrigidos, em todos esses anos, o seu preço médio de transação ficou em US$ 13.82 cents per pound.

As mais altas médias de cotação desse tradeble foram nos cinco anos de mandato da presidenta Dilma (US$ 16.19), no consulado do Sr. Temer (US$ 15.75) e na 2ª presidência Lula (US$ 14.80).

BOOM DAS COMMODITIES: UM CONCEITO DIFÍCIL

Os números até aqui apresentados, longe de exaurirem o debate, mostram que o conceito de Boom das Commodities ´r uma construção de difícil sustentação.

Primeiro, porque os volumes transacionados são muito pequenos em relação à economia brasileira.

Segundo, porque não houve um retorno a uma situação de volume inferior semelhante àquela que existia anterior à eclosão do fenômeno. Os preços posteriores a 2016 são relativamente superiores ao que antes se observava e os volumes de participação também o são.

Por fim, mas não menos importante, porque os preços corrigidos parecem orbitar uma dada cotação média constante, sugerindo que essa possa ser uma série temporal estacionária, o que acaba de vez com a ideia de um choque episódico de preços.

Logo, tais resultados indicam que é implausível a hipótese de que esse tal boom tenha sido o responsável pelo crescimento da economia brasileira experimentado entre 2003 e 2013 – e mesmo que tenha sido um determinante – haja vista a sua dimensão e a manutenção de suas condições gerais também no pós-2016.

(*) Emerson Sousa é Mestre em Economia e Doutor em Administração

** Esse texto é de responsabilidade exclusiva do autor. Não reflete, necessariamente, a opinião do Só Sergipe