Por Juliano César Souto (*)

Senado precisa corrigir o desequilíbrio entre quem produz e quem especula

O projeto de reforma do Imposto de Renda avança no Senado sem enfrentar seu ponto mais sensível: a falta de equilíbrio entre a tributação das atividades produtivas e a dos ganhos especulativos. O projeto aprovado pela Câmara dos Deputados manteve o aumento de carga para médias empresas e profissionais liberais, mas nada fez para corrigir as distorções que beneficiam apostas, fundos exclusivos e grandes grupos financeiros.

Na prática, o discurso de “justiça fiscal” continua mirando o empreendedor que gera emprego e renda, enquanto o capital de jogo e rentismo segue blindado.

A justiça que envelhece todo ano

Corrigir a faixa de isenção do IRPF para R$ 5 mil foi um acerto histórico — mas incompleto.

Sem uma regra de correção automática pelo IPCA, o valor ficará novamente defasado em poucos anos, e o governo voltará a “reajustar” o que apenas acompanharia a inflação. O mesmo vale para o limite de R$ 50 mil mensais (R$ 600 mil anuais) que define o início da tributação mínima de 10% sobre rendimentos.

Se esses limites não forem corrigidos anualmente, o resultado será um aumento disfarçado de carga tributária, empurrando cada vez mais contribuintes para dentro da faixa de tributação — sem que tenham ficado mais ricos.

Justiça fiscal sem atualização automática é apenas uma promessa com data de validade.

O desequilíbrio entre quem produz e quem aposta

Enquanto o pequeno e o médio empresário passarão a pagar até 39% de carga combinada (IRPJ + CSLL + IRMPF sobre dividendos), o setor de apostas online (BETs) e outros com tributação de 5% a 15%, ou nenhuma.

A mensagem é clara: no Brasil, apostar paga menos imposto do que produzir.

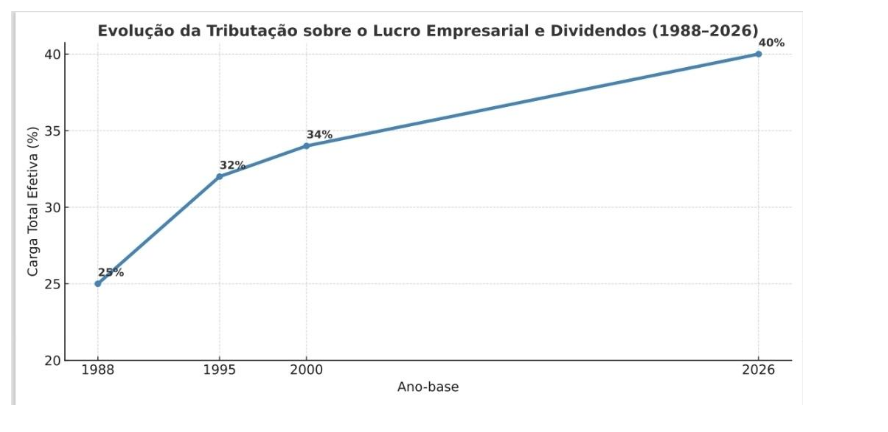

Da correção histórica à reedição da bitributação disfarçada

Evolução da Tributação sobre o Lucro Empresarial e Dividendos (1988–2026)

Esta análise mostra como o sistema tributário brasileiro evoluiu de um modelo simples, em que o lucro era tributado apenas na empresa, para uma estrutura complexa que ameaça reeditar a bitributação disfarçada.

1. Contexto histórico

Desde a Constituição de 1988, o país passou por um ciclo de elevação da carga sobre o lucro das empresas. A criação da CSLL (Lei nº 7.689/1988) adicionou um novo tributo ao IRPJ. Em 1995, a Lei nº 9.249 instituiu a isenção de dividendos — justamente porque a carga corporativa consolidada já havia atingido cerca de 34%. A ideia era evitar dupla tributação econômica: o lucro seria tributado na empresa e isento no acionista.

2. Linha do tempo resumida (1988–2026)

• Até 1988: IRPJ com alíquotas variáveis; não havia CSLL; dividendos tributados na PF.

• 1989–1995: criação da CSLL (8%); dividendos ainda tributados; carga crescente.

• 1996 em diante: IRPJ 15% + adicional 10% sobre lucro > R$ 20 mil/mês + CSLL 9%; dividendos isentos (Lei 9.249/95). Carga efetiva: ~34%.

• 2011–2021: aumento setorial da CSLL (financeiras até 20%); dividendos seguem isentos.

• 2026 (propostas): reintrodução de tributação de 10% sobre dividendos na PF, sem reduzir IRPJ/CSLL, elevando a carga total a ~39–40%.

3. Impacto econômico e regressividade

A tributação adicional de 10% sobre dividendos, sem compensação na PJ, atinge médias empresas e profissionais liberais. Grandes grupos estruturados em holdings podem postergar o pagamento, reduzindo o impacto. Ou seja, o pequeno e o médio pagam à vista; o grande posterga com planejamento tributário.

4. O risco de aumento silencioso da carga (efeito inflação)

Sem correção anual pelo IPCA, tanto o limite de R$ 5 mil (isenção IRPF) quanto o de R$ 50 mil/mês (IR mínimo) perderão valor real ano após ano, aumentando a carga de forma invisível.

5. Sugestões ao texto aprovado para assegurar uma justiça fiscal efetiva e equilibrada no Brasil.

a) Instituir a correção automática anual pelo IPCA da tabela do Imposto de Renda Pessoa Física (IRPF) e do limite de R$ 600 mil anuais (ou R$ 50 mil mensais) que define a incidência do Imposto Mínimo sobre Altas Rendas (IRMPF), evitando a defasagem inflacionária e o consequente aumento silencioso da carga tributária.

b) Restabelecer a equidade entre o capital produtivo e o financeiro, promovendo revisão das isenções e benefícios concedidos a apostas, fundos exclusivos e instrumentos financeiros privilegiados, de modo a eliminar distorções que penalizam a atividade empresarial e o investimento produtivo.

c) Garantir transparência na apuração da carga efetiva sobre o lucro empresarial — com a divulgação combinada de IRPJ + CSLL — e avaliar redução proporcional dessas alíquotas caso seja mantida a tributação de 10% sobre dividendos, a fim de evitar bitributação econômica e preservar a competitividade das empresas nacionais.

Conclusão: justiça fiscal exige coerência

O governo precisa corrigir um erro estrutural: penaliza quem produz e protege quem especula.

Tributar dividendos pode ser justo — desde que acompanhado de redução do IRPJ e da CSLL, correção automática das faixas e revisão das isenções financeiras.

Do contrário, a “reforma Robin Hood” continuará tirando de quem trabalha para manter o privilégio de quem joga.